Маркетплейсы

Интеграции

Продвижение

Репрайсер

Радар

Тарифы

Академия Huckster

Оставьте заявку и мы покажем наш сервис

Huckster: платформа для автоматизации и сопровождения торговли на маркетплейсах

+7 495 946-77-88 (общий)

+7 495 946-77-89 (техподдержка)

+7 495 946-77-88 (общий)

+7 495 946-77-89 (техподдержка)

Huckster: платформа для автоматизации и сопровождения торговли на 10 маркетплейсах

+7 495 946-77-88 (общий)

+7 495 946-77-88 (техподдержка)

+7 495 946-77-88 (общий)

+7 495 946-77-88 (техподдержка)

АВС анализ.

Для чего он нужен и как мне его применить?

Введение

Бизнес зачастую выпускает или продает множество видов продукции. Каталог товаров, размещенных на площадках маркетплейсов, может включать десятки, сотни и даже многие тысячи позиций. Но часто бывает, что из всего ассортимента продаются только несколько позиций или их десятков, а остальные — находятся почти без движения, несмотря на скидки и акции. Запас того, что продается уже почти подходит к концу, а стеллажи склада завалены неликвидом. Или немного другая ситуация — начальник отдела продаж докладывает, что нужных клиентам позиций недостаточно, хотя в прошлый раз пришлось почему-то списать просроченные или вернуть поставщикам обратно товары именно этих позиций.

Или такая ситуация: ввиду активного роста e-commerce подготовлено все для старта продаж на маркетплейсах, проведена подготовка карточек для маркетплейсов, используются сервисы автоматизации. Как далее составить товарную матрицу, провести расчет рентабельности, как вывести товар в топ, выбрать схему работу FBS или FBO?

Эти проблемы знакомы многим бизнесменам. Руководители компаний часто не понимают, на какие товары или продукцию нужно обратить особое внимание именно в этот момент и может быть как-то скорректировать ассортиментную матрицу, в том числе, и просто снять с продаж некоторые товары во избежание убытков и снижения маржинальности продаж. Разобраться и понять, что приносит бизнесу основной доход, а от чего лучше отказаться, поможет ABC и XYZ-анализ, о которых пойдет речь ниже.

Бизнес зачастую выпускает или продает множество видов продукции. Каталог товаров, размещенных на площадках маркетплейсов, может включать десятки, сотни и даже многие тысячи позиций. Но часто бывает, что из всего ассортимента продаются только несколько позиций или их десятков, а остальные — находятся почти без движения, несмотря на скидки и акции. Запас того, что продается уже почти подходит к концу, а стеллажи склада завалены неликвидом. Или немного другая ситуация — начальник отдела продаж докладывает, что нужных клиентам позиций недостаточно, хотя в прошлый раз пришлось почему-то списать просроченные или вернуть поставщикам обратно товары именно этих позиций.

Или такая ситуация: ввиду активного роста e-commerce подготовлено все для старта продаж на маркетплейсах, проведена подготовка карточек для маркетплейсов, используются сервисы автоматизации. Как далее составить товарную матрицу, провести расчет рентабельности, как вывести товар в топ, выбрать схему работу FBS или FBO?

Эти проблемы знакомы многим бизнесменам. Руководители компаний часто не понимают, на какие товары или продукцию нужно обратить особое внимание именно в этот момент и может быть как-то скорректировать ассортиментную матрицу, в том числе, и просто снять с продаж некоторые товары во избежание убытков и снижения маржинальности продаж. Разобраться и понять, что приносит бизнесу основной доход, а от чего лучше отказаться, поможет ABC и XYZ-анализ, о которых пойдет речь ниже.

1. История вопроса и базовый принцип

В конце 19 века итальянский программист Вильфредо Парето исследовал домохозяйства в Италии и пришёл к выводу, что 20% из них получают 80% доходов.

Другая формулировка этого принципа — «20% усилий дают 80% результата». А применительно к товарам это значит, что «20% товаров приносят 80% дохода».

Этот принцип и стал основой АВС анализа — метода, который позволяет классифицировать сущности по группам в зависимости от величины их вклада в итоговый результат.

Другая формулировка этого принципа — «20% усилий дают 80% результата». А применительно к товарам это значит, что «20% товаров приносят 80% дохода».

Этот принцип и стал основой АВС анализа — метода, который позволяет классифицировать сущности по группам в зависимости от величины их вклада в итоговый результат.

По отношению к ABC-анализу принцип Парето может прозвучать и так: «надежное наблюдение за 20% позиций позволяет на 80% контролировать систему, будь то запасы сырья и комплектующих, продаваемые товары и т. д».

Думающему бизнесу остается только провести анализ и найти эти 20%. Можно ли обойтись без этого? Да, конечно можно… Можно и вообще ничему не учиться и называть свое занятие «бизнесом»…

Думающему бизнесу остается только провести анализ и найти эти 20%. Можно ли обойтись без этого? Да, конечно можно… Можно и вообще ничему не учиться и называть свое занятие «бизнесом»…

Еще есть XYZ-анализ. Он позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и прогнозирования изменений в их потребности у клиентов в течение определенного промежутка времени. Часто оба вида анализа проводят вместе — для повышения точности показателей и большей обоснованности итоговых выводов для дальнейших практических действий.

Для анализа АВС удобно использовать Excel, с помощью которого каждый руководитель может составить таблицы для расчета так, как ему удобно с учетом особенностей своего бизнеса (сезонности, скидок, появления новых позиций в каталоге или снятия их с продаж и других ограничивающих факторов, о которых мы расскажем ниже).

Для анализа АВС удобно использовать Excel, с помощью которого каждый руководитель может составить таблицы для расчета так, как ему удобно с учетом особенностей своего бизнеса (сезонности, скидок, появления новых позиций в каталоге или снятия их с продаж и других ограничивающих факторов, о которых мы расскажем ниже).

2. Задачи и применения

АВС анализ — это не стратегия в управлении товарными запасами, а лишь некий вспомогательный инструмент в решении конкретных задач. Как было показано выше ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников.

Например, с его помощью можно понять:

Чтобы найти ключевые (а это не всегда самые «ходовые») товары, нужно выполнить следующие действия:

Во-первых, определить процент от выручки, который приносит каждая позиция. Для этого нужно разделить выручку по товару на общую выручку компании и умножить на 100%.

- какие товары приносят больше прибыли;

- за какими товарами стоит лучше следить;

- что и как лучше выложить на полку;

- принять решение, по каким товарам стимулировать продажи;

- какие группы товаров и на какой срок закупать.

- какие товары не стоит закупать или их надо срочно снять с продажи

Чтобы найти ключевые (а это не всегда самые «ходовые») товары, нужно выполнить следующие действия:

Во-первых, определить процент от выручки, который приносит каждая позиция. Для этого нужно разделить выручку по товару на общую выручку компании и умножить на 100%.

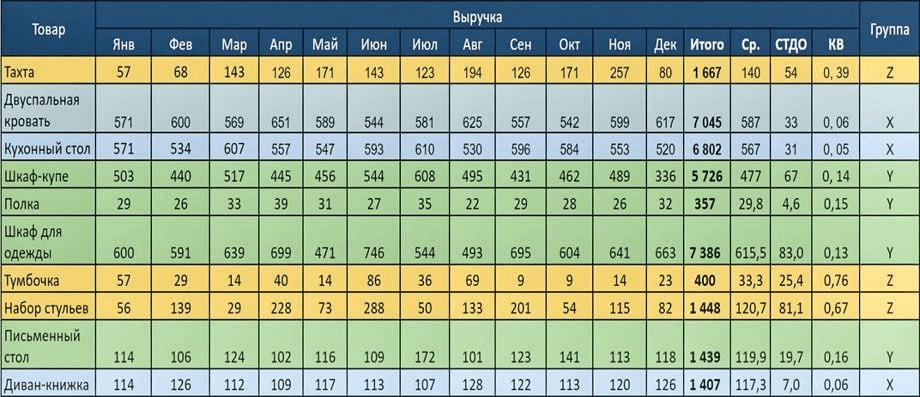

Например, ООО «Идея», небольшой мебельный магазин, продает шкафы, кровати, столы, стулья, полки и тумбочки. За месяц компания получает выручку в 33 687 рублей. При этом шкаф для одежды приносит выручку в 7 368 рублей. Получается, что от общей выручки: 7 368 / 33 687×100% = 21,9%.

Таким образом нужно рассчитать процент рентабельности (долю в общей выручке) для каждого товара в ассортименте.

Товарных позиций могут быть сотни и даже тысячи. Чтобы упростить анализ, можно рассчитывать процент не по каждой позиции отдельно, а по группам. Например, если вы торгуете стройматериалами, то можно считать за одну позицию всю краску, все гвозди и т. п.

Как рассчитать уровень рентабельности? Вместо выручки можно взять и другие показатели. Это может быть, например, маржинальность товара, т. е. разность между его продажной и закупочной ценой. Но в данном примере мы будем рассматривать выручку, так как данные по ней проще получить.

Во-вторых, распределить все товары по убыванию этого процента.

В-третьих, рассчитать по каждой строке долю выручки нарастающим итогом, начиная с тех товаров, которые дают самый существенный вклад.

Что такое маржа и как ее рассчитать? В колонке «Доля в общей выручке нарастающим итогом» последовательно прибавляйте итог по каждой строке к итогу следующей.

Например, для кухонного стола показатель будет 63,0%. Он складывается из доли самого кухонного стола (20,2%) и предыдущего итога (42,8%). Для шкафа-купе показатель равен 80% (63% + 17%) и т. д.

Товарных позиций могут быть сотни и даже тысячи. Чтобы упростить анализ, можно рассчитывать процент не по каждой позиции отдельно, а по группам. Например, если вы торгуете стройматериалами, то можно считать за одну позицию всю краску, все гвозди и т. п.

Как рассчитать уровень рентабельности? Вместо выручки можно взять и другие показатели. Это может быть, например, маржинальность товара, т. е. разность между его продажной и закупочной ценой. Но в данном примере мы будем рассматривать выручку, так как данные по ней проще получить.

Во-вторых, распределить все товары по убыванию этого процента.

В-третьих, рассчитать по каждой строке долю выручки нарастающим итогом, начиная с тех товаров, которые дают самый существенный вклад.

Что такое маржа и как ее рассчитать? В колонке «Доля в общей выручке нарастающим итогом» последовательно прибавляйте итог по каждой строке к итогу следующей.

Например, для кухонного стола показатель будет 63,0%. Он складывается из доли самого кухонного стола (20,2%) и предыдущего итога (42,8%). Для шкафа-купе показатель равен 80% (63% + 17%) и т. д.

Видно, что доля в общей выручке первых трех товаров: шкафа для одежды, кровати и кухонного стола — дает 63%. Это больше, чем доля трех других товаров

В-четвертых, разбить все товары на три группы:

А — дают 80% выручки;

В — формируют 15% выручки;

С — дополняют оставшиеся 5%.

В основную группу, А далеко не всегда попадут ровно 20% товаров. Чем больше объем товаров, тем ближе к этому значению будут данные, — таковы закономерности статистики. Например, если компания производит или продает 10 товаров, то необязательно, что 80% выручки дадут именно 2 из них. Если речь идет о тысячах позиций, то в большинстве случаев группу A составят примерно 20% товаров.

Недостатки анализа по накопительному проценту:

Мы сами выбираем границы, а значит, есть риск ошибиться. При любых изменениях в системе управления запасами, какие-то жёсткие границы не всегда работают. Например, в том году принцип «80−15−5» у вас работал отлично, а в этом году — нет. Так бывает.

При таком методе анализа товары с близкими значениями параметров могут попасть в разные группы.

Если мы проводим АВС анализ, чтобы применять какую-то определённую политику к каждой группе товара, а у нас товары с близкими параметрами попадают в разные группы, могут возникать проблемы с интерпретацией результатов и практическими выводами по ним.

В-четвертых, разбить все товары на три группы:

А — дают 80% выручки;

В — формируют 15% выручки;

С — дополняют оставшиеся 5%.

В основную группу, А далеко не всегда попадут ровно 20% товаров. Чем больше объем товаров, тем ближе к этому значению будут данные, — таковы закономерности статистики. Например, если компания производит или продает 10 товаров, то необязательно, что 80% выручки дадут именно 2 из них. Если речь идет о тысячах позиций, то в большинстве случаев группу A составят примерно 20% товаров.

Недостатки анализа по накопительному проценту:

Мы сами выбираем границы, а значит, есть риск ошибиться. При любых изменениях в системе управления запасами, какие-то жёсткие границы не всегда работают. Например, в том году принцип «80−15−5» у вас работал отлично, а в этом году — нет. Так бывает.

При таком методе анализа товары с близкими значениями параметров могут попасть в разные группы.

Если мы проводим АВС анализ, чтобы применять какую-то определённую политику к каждой группе товара, а у нас товары с близкими параметрами попадают в разные группы, могут возникать проблемы с интерпретацией результатов и практическими выводами по ним.

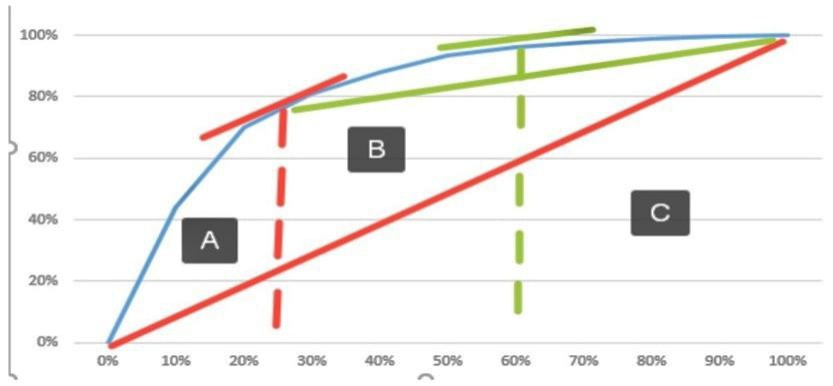

ABC анализ «по касательным» - другой графический метод

Чтобы решить проблему выше, был разработан метод АВС анализа по касательным. Как его сделать?

Первый шаг — такой же, как и в предыдущем методе. Мы сортируем товары по выручке, проценту суммарной выручки, которую обеспечил товар, и накопительному проценту.

Первый шаг — такой же, как и в предыдущем методе. Мы сортируем товары по выручке, проценту суммарной выручки, которую обеспечил товар, и накопительному проценту.

Из точки касания проводим линию к концу графика и строим ещё одну касательную к этой линии (зелёные линии).

Таким образом, мы разделили нашу кривую на три сектора — это и будут группы А, В, С.

Преимущество такого метода- когда меняются данные, спрос, ассортимент, кривая тоже перестраивается. Нам остаётся только построить новые касательные и понять, к какой группе товары относятся.

Таким образом, мы разделили нашу кривую на три сектора — это и будут группы А, В, С.

Преимущество такого метода- когда меняются данные, спрос, ассортимент, кривая тоже перестраивается. Нам остаётся только построить новые касательные и понять, к какой группе товары относятся.

3. Ограничения и тонкости АВС метода, которые надо знать.

3.1 Общие недостатки АВС анализа.

Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу, А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т. д.

Например, новый товар на начальном этапе его продвижения может довольно долго находиться в группе «аутсайдеров». Но это не значит, что ими не следует заниматься. Возможно, они поднимутся до категории тех, что приносят самую большую прибыль. Также спад продаж может быть связан с форс-мажорными обстоятельствами, которые носят временный характер. Например, аномально теплая зима 2019−2020 года в европейской части России привела к существенному снижению спроса на зимнюю одежду. Но это не значит, что дальше заниматься продажей зимних товаров невыгодно. При возврате климатической нормы в следующем году восстановится и спрос на эти товары. Не подойдет ABC-XYZ-анализ компаниям, которые продают один товар или услугу. Но таких очень мало.

3.2 Некоторые тонкости проведения ABC анализа.

Что делать с новым товаром?

Допустим, мы проводим анализ за последний год, а товар попал к нам в ассортимент только месяц назад. Фактически для нас он новый. Такой товар не успел накопить прибыль, запасы и т. д. Если мы включим его в общий ABC анализ, он попадёт в группу В или С, для которой выставлен низкий уровень сервиса. В итоге товар, который только вошёл в ассортимент, может из него уйти.

Поэтому мы рекомендуем при проведении abc анализа новые товары исключать. Также мы можем видеть, сколько дней товар в продаже. При проведении ABC анализа товары будут разделены на группы А, В, С и «новые товары». Когда последние перестанут быть новыми, они попадут в анализ, получат группу А, В, или С, и тогда вы уже сможете применять к ним методики политики по управлению товарными запасами.

Как работать с дефицитом?

Представим, что мы проводим анализ за последний год. Один товар продавался всё время и обеспечивал прибыль 1000 штук. Другой товар 60 из 360 дней был в дефиците и обеспечил прибыль 950 штук. 20% времени его не было на остатках. Логично предполагать, что, если мы проводим анализ за прошлый период, необходимо делать поправку на дефицит.

У нас есть 10 товаров (графа А). По ним есть определённая выручка (графа В) и известно, сколько дней эти товары были в дефиците (графа С). Считаем, какой процент времени товар был в дефиците (графа D). Для этого нужно разделить дни дефицита на тот период, за который мы делаем анализ, а потом скорректировать тот показатель, что у нас есть, на дни дефицита.

3.1 Общие недостатки АВС анализа.

Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу, А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т. д.

Например, новый товар на начальном этапе его продвижения может довольно долго находиться в группе «аутсайдеров». Но это не значит, что ими не следует заниматься. Возможно, они поднимутся до категории тех, что приносят самую большую прибыль. Также спад продаж может быть связан с форс-мажорными обстоятельствами, которые носят временный характер. Например, аномально теплая зима 2019−2020 года в европейской части России привела к существенному снижению спроса на зимнюю одежду. Но это не значит, что дальше заниматься продажей зимних товаров невыгодно. При возврате климатической нормы в следующем году восстановится и спрос на эти товары. Не подойдет ABC-XYZ-анализ компаниям, которые продают один товар или услугу. Но таких очень мало.

3.2 Некоторые тонкости проведения ABC анализа.

Что делать с новым товаром?

Допустим, мы проводим анализ за последний год, а товар попал к нам в ассортимент только месяц назад. Фактически для нас он новый. Такой товар не успел накопить прибыль, запасы и т. д. Если мы включим его в общий ABC анализ, он попадёт в группу В или С, для которой выставлен низкий уровень сервиса. В итоге товар, который только вошёл в ассортимент, может из него уйти.

Поэтому мы рекомендуем при проведении abc анализа новые товары исключать. Также мы можем видеть, сколько дней товар в продаже. При проведении ABC анализа товары будут разделены на группы А, В, С и «новые товары». Когда последние перестанут быть новыми, они попадут в анализ, получат группу А, В, или С, и тогда вы уже сможете применять к ним методики политики по управлению товарными запасами.

Как работать с дефицитом?

Представим, что мы проводим анализ за последний год. Один товар продавался всё время и обеспечивал прибыль 1000 штук. Другой товар 60 из 360 дней был в дефиците и обеспечил прибыль 950 штук. 20% времени его не было на остатках. Логично предполагать, что, если мы проводим анализ за прошлый период, необходимо делать поправку на дефицит.

У нас есть 10 товаров (графа А). По ним есть определённая выручка (графа В) и известно, сколько дней эти товары были в дефиците (графа С). Считаем, какой процент времени товар был в дефиците (графа D). Для этого нужно разделить дни дефицита на тот период, за который мы делаем анализ, а потом скорректировать тот показатель, что у нас есть, на дни дефицита.

Так будет выглядеть соответствующая формула:

Корректировать дефицит нужно не по всем товарам. Допустим, у нас есть товар, который был в продаже всего 10 дней, приходил на склад и всё время продавался. У него будет большое количество дефицита (90−95%). Если по нему скорректировать показатель, то он попадёт в очень высокую группу, и к нему будут применены определённые подходы. Но скорее всего, товары, у которых большие дни дефицита, это продажа с колёс, либо позиции под заказ.

При корректировке анализа на дефицит рекомендуем делать поправку только по тем товарам, по которым суммарный процент дефицита был меньше определённого параметра. В нашем примере это 30% дней. Если товар меньше чем 30% дней в дефиците, то мы корректируем показатели по нему. Если нет то оставляем изначальные.

Таким образом, мы получили скорректированное значение выручки. Далее делаем то же самое с ABC анализом. Записываем скорректированную выручку, отсортировываем от большего к меньшему, получаем определённый процент, считаем накопительный процент и разбиваем товары по группам. В общем, делаем то же самое, но с поправкой на дефицит.

Нужно ли учитывать промоакции?

Допустим, анализ проводится за последний месяц, и весь этот месяц товар был в акции. Естественно, по нему были большие продажи. По другому товару продажи были чуть меньше, но он в акции не был. Возникает логичный вопрос: нужно ли корректировать показатели на акции? Ответ такой: можем и корректировать, и не корректировать.

Если акции проходят постоянно и есть план их проведения на будущее, такую корректировку можно не делать. Если же акции на будущее неизвестны, проходят не регулярно, и мероприятия, стимулирующие спрос, проводятся хаотично по разным группам товаров, то для чистоты эксперимента корректировка по акциям нужна. Здесь необходимо просчитать, как изменились показатели из-за проведения акции, и на них тоже сделать корректировку. Допустим, у нас были продажи 5000 за последний месяц, и весь этот месяц была акция. Мы посчитали, что из-за акции спрос на товар вырос в два раза, а значит, реальные продажи были бы 2500. Таким образом, мы можем скорректировать и подготовить данные для проведения ABC анализа.

3.3 Итак, еще раз кратко как решать проблемы АВС

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы, понимание рентабельности в процентах и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. По умолчанию полезно отнести эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

При корректировке анализа на дефицит рекомендуем делать поправку только по тем товарам, по которым суммарный процент дефицита был меньше определённого параметра. В нашем примере это 30% дней. Если товар меньше чем 30% дней в дефиците, то мы корректируем показатели по нему. Если нет то оставляем изначальные.

Таким образом, мы получили скорректированное значение выручки. Далее делаем то же самое с ABC анализом. Записываем скорректированную выручку, отсортировываем от большего к меньшему, получаем определённый процент, считаем накопительный процент и разбиваем товары по группам. В общем, делаем то же самое, но с поправкой на дефицит.

Нужно ли учитывать промоакции?

Допустим, анализ проводится за последний месяц, и весь этот месяц товар был в акции. Естественно, по нему были большие продажи. По другому товару продажи были чуть меньше, но он в акции не был. Возникает логичный вопрос: нужно ли корректировать показатели на акции? Ответ такой: можем и корректировать, и не корректировать.

Если акции проходят постоянно и есть план их проведения на будущее, такую корректировку можно не делать. Если же акции на будущее неизвестны, проходят не регулярно, и мероприятия, стимулирующие спрос, проводятся хаотично по разным группам товаров, то для чистоты эксперимента корректировка по акциям нужна. Здесь необходимо просчитать, как изменились показатели из-за проведения акции, и на них тоже сделать корректировку. Допустим, у нас были продажи 5000 за последний месяц, и весь этот месяц была акция. Мы посчитали, что из-за акции спрос на товар вырос в два раза, а значит, реальные продажи были бы 2500. Таким образом, мы можем скорректировать и подготовить данные для проведения ABC анализа.

3.3 Итак, еще раз кратко как решать проблемы АВС

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы, понимание рентабельности в процентах и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. По умолчанию полезно отнести эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

4 . XYZ – анализ и зачем он нужен.

XYZ-анализ — это инструмент определения уровня стабильности или вариативности в продажах. Он группирует объекты бизнеса исходя из равномерности продаж, выявляет колебания в разные временные промежутки и классифицирует объекты по уровню прогнозируемости. Метод может применяться для анализа продаж отдельных товаров, услуг или поведения клиентов.

Если ABC-анализ выделяет самые продаваемые товары, то XYZ помогает понять, насколько стабилен спрос на них.

XYZ-анализ — это инструмент определения уровня стабильности или вариативности в продажах. Он группирует объекты бизнеса исходя из равномерности продаж, выявляет колебания в разные временные промежутки и классифицирует объекты по уровню прогнозируемости. Метод может применяться для анализа продаж отдельных товаров, услуг или поведения клиентов.

Если ABC-анализ выделяет самые продаваемые товары, то XYZ помогает понять, насколько стабилен спрос на них.

В XYZ мы ищем коэффициент вариации. Он показывает, насколько отклоняются продажи от среднего. Чем выше xyz анализ коэффициент вариации, тем больше отклонения продаж от средних. В классическом анализе в группу Х попадают товары, у которых этот коэффициент меньше 10%. В группу Y – товары с коэффициентом от 10 до 25%, в группу Z- товары с коэффициентом выше 25%. Коэффициент вариации за выбранный период необходимо посчитать по каждому товару. Такая функция есть в Excel. После этого мы можем разделить.

Товары на группы X, Y, Z. Так выглядит проведение XYZ анализа в классическом варианте.

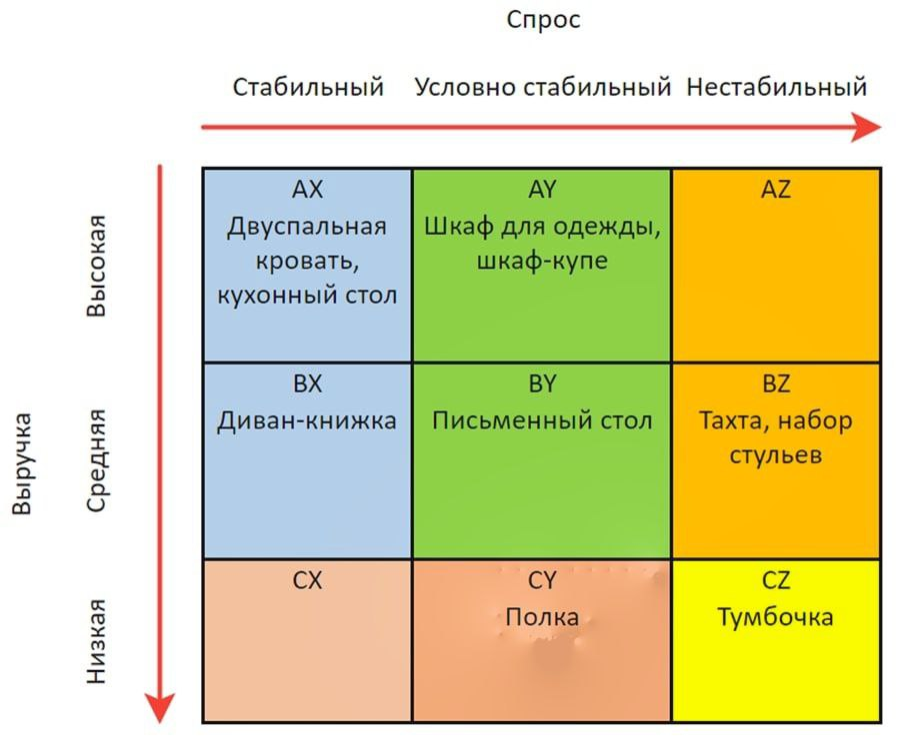

5. Объединенный ABC-XYZ-анализ: как работать с каждой группой

Итак, мы разбили товары на три группы по выручке и на три по стабильности спроса. Теперь объединим результаты. Каждый из товаров попадет в одну из 9 групп.

Матрица ABC-XYZ-анализа. Чем ниже находится товар, тем меньше он приносит выручки. Из данной матрицы легко понять маржинальность товара. Самый высокий ряд — это категория A, самый нижний — категория C. Чем правее находится товар, тем нестабильнее на него спрос. Левый ряд — это категория X, правый — Z. То есть самые непопулярные товары будут в нижнем правом квадрате, а самые популярные — в верхнем левом

Мы уже указывали, что полностью полагаться на результаты ABC-XYZ-анализа для практических действий не совсем правильно — нужно учитывать и другие факторы. Не нужно сразу отказываться от товаров, которые попали в невыгодные группы. Сначала стоит проанализировать все причины, по которым они туда попали, и только потом принимать решение об изменении ассортимента.

6. АВС — по прошлым данным? а как же с нашим будущим?

Частый вопрос: можно ли провести ABC анализ на будущее? Да, если есть программное обеспечение, которое позволяет строить прогнозы. Как определить рентабельность предприятия? Классический ABC анализ проводится на прошлый период, и в этом есть определённый риск. Мы сами выбираем интервал времени, за который проводим abc анализ для управления запасами. И в этот период ассортимент обновлялся: одни товары покидали его, другие поступали в продажу. Какие-то продавались на протяжении всего года, какие-то полгода, а какие-то только в сезон. Так, если мы выбрали для анализа несезонные месяцы для сезонных товаров, то они, скорее всего, попадут в группу С. При проведении abc-анализа по прошлым данным важно выбрать правильный период.

Чтобы не попасть в эту ловушку, можно проводить abc анализ на будущее и спрогнозировать спрос по разным товарам, выручку или прибыль исходя из тех данных, что у нас есть. Мы можем смоделировать, какие товары и в какую группу попадут в определённый период времени. Для этого нужен прогнозный модуль для расчета. А дальше принцип abc анализа такой же: строим прогнозы, сумму по критериям и разделяем товары на группы А, В и С.

Применение abc анализа на будущее теоретически позволяет решить проблемы с дефицитами, акциями, введением товаров в ассортимент. Но проводить такой анализ сложнее, потому что он требует специального софта и занимает много времени.

Итак, мы разбили товары на три группы по выручке и на три по стабильности спроса. Теперь объединим результаты. Каждый из товаров попадет в одну из 9 групп.

Матрица ABC-XYZ-анализа. Чем ниже находится товар, тем меньше он приносит выручки. Из данной матрицы легко понять маржинальность товара. Самый высокий ряд — это категория A, самый нижний — категория C. Чем правее находится товар, тем нестабильнее на него спрос. Левый ряд — это категория X, правый — Z. То есть самые непопулярные товары будут в нижнем правом квадрате, а самые популярные — в верхнем левом

Мы уже указывали, что полностью полагаться на результаты ABC-XYZ-анализа для практических действий не совсем правильно — нужно учитывать и другие факторы. Не нужно сразу отказываться от товаров, которые попали в невыгодные группы. Сначала стоит проанализировать все причины, по которым они туда попали, и только потом принимать решение об изменении ассортимента.

6. АВС — по прошлым данным? а как же с нашим будущим?

Частый вопрос: можно ли провести ABC анализ на будущее? Да, если есть программное обеспечение, которое позволяет строить прогнозы. Как определить рентабельность предприятия? Классический ABC анализ проводится на прошлый период, и в этом есть определённый риск. Мы сами выбираем интервал времени, за который проводим abc анализ для управления запасами. И в этот период ассортимент обновлялся: одни товары покидали его, другие поступали в продажу. Какие-то продавались на протяжении всего года, какие-то полгода, а какие-то только в сезон. Так, если мы выбрали для анализа несезонные месяцы для сезонных товаров, то они, скорее всего, попадут в группу С. При проведении abc-анализа по прошлым данным важно выбрать правильный период.

Чтобы не попасть в эту ловушку, можно проводить abc анализ на будущее и спрогнозировать спрос по разным товарам, выручку или прибыль исходя из тех данных, что у нас есть. Мы можем смоделировать, какие товары и в какую группу попадут в определённый период времени. Для этого нужен прогнозный модуль для расчета. А дальше принцип abc анализа такой же: строим прогнозы, сумму по критериям и разделяем товары на группы А, В и С.

Применение abc анализа на будущее теоретически позволяет решить проблемы с дефицитами, акциями, введением товаров в ассортимент. Но проводить такой анализ сложнее, потому что он требует специального софта и занимает много времени.

Выводы

Несомненно, применение АВС анализа для количественного изучения своего ассортимента или совмещенного АВС-XYZ анализа с выявлением изменчивости спроса на отдельные позиции или группы товаров по прошлым данным весьма полезно для любого бизнеса. Как грамотно провести расчет маржинальности?

Выполнять его нужно вдумчиво и аккуратно, понимая все недостатки метода и ограничения по его применению, рассмотренные нами выше. В противном случае вы можете получить данные, выводы по которым будут недостаточно необоснованными, а иногда и ошибочными. В последнем случае риск принятия необоснованных решений может даже «перевесить» всю ценность этого метода.

Выполнять его нужно вдумчиво и аккуратно, понимая все недостатки метода и ограничения по его применению, рассмотренные нами выше. В противном случае вы можете получить данные, выводы по которым будут недостаточно необоснованными, а иногда и ошибочными. В последнем случае риск принятия необоснованных решений может даже «перевесить» всю ценность этого метода.

В веб-сервисе Huckster реализован модуль классического расчета показателей АВС анализа по ассортиментной матрице поставщика в кабинетах любых маркетплейсов. Конечно, он работает при любой модели поставки (FBS, FBO). Используя платформу, можно понять уровень рентабельности. При анализе выводов по результатам таких расчетов полезно обратиться за рекомендациями к специалистам команды Huckster по применению корректировок и модификации расчетов под особенности вашего конкретного бизнеса.

В следующих статьях мы расскажем почему АВС метод полезно применять вместе с процедурами расчета финансового результата от работы поставщика на маркетплейсах в сочетании с контролем показателя Чистых активов бизнеса.

Удачи вам в бизнесе!

В следующих статьях мы расскажем почему АВС метод полезно применять вместе с процедурами расчета финансового результата от работы поставщика на маркетплейсах в сочетании с контролем показателя Чистых активов бизнеса.

Удачи вам в бизнесе!

Huckster - автоматизация и сопровождение торговли на 10 маркетплейсах

Остались вопросы?

Закажите обратный звонок и наш менеджер свяжется с вами

Отправляя данные, вы соглашаетесь с политикой конфиденциальности

Спецпредложение!

Бесплатная интеграция с 1С или МойСклад

Бесплатная интеграция с 1С или МойСклад

Отправляя данные, вы соглашаетесь на обработку персональных данных