Маркетплейсы

Интеграции

Продвижение

Репрайсер

Радар

Тарифы

Академия Huckster

Оставьте заявку и мы покажем наш сервис

Huckster: платформа для автоматизации и сопровождения торговли на маркетплейсах

+7 495 946-77-88 (общий)

+7 495 946-77-89 (техподдержка)

+7 495 946-77-88 (общий)

+7 495 946-77-89 (техподдержка)

Huckster: платформа для автоматизации и сопровождения торговли на 10 маркетплейсах

+7 495 946-77-88 (общий)

+7 495 946-77-88 (техподдержка)

+7 495 946-77-88 (общий)

+7 495 946-77-88 (техподдержка)

Маржа и маркетплейсы:

как правильно посчитать и можно ли их подружить?

Выручка, прибыль и доход: в чем разница

Как записано в нашем Гражданском кодексе (ст. 50 ГК РФ) «Основной целью финансово-хозяйственной деятельности каждой коммерческой организации является получение прибыли, которая является одним из ключевых показателей такой деятельности». Даже и не поспоришь… Остается только к ней, к этой самой прибыли, и стремиться. Также одним из основных показателей деятельности компании является ее выручка. Так в чем разница между выручкой и прибылью? Как это не может показаться странным, но иногда в разговорах с поставщиками чувствуется, мягко скажем, некоторое непонимание…

Для того чтобы ответить на вопрос, чем отличается доход от выручки и прибыли, разберемся, без учебников по экономике, как они формируются.

Доходом компании признаются поступления денежных средств, другого имущества и поступления от погашения обязательств, которые приводят к увеличению капитала этой организации, за исключением вкладов ее участников (п. 2 ПБУ 9/99). Другими словами — доход — это не только денежные средства, но и любые доходы в ином виде, в т. ч. при зачете взаимных требований, прощении долга, выявлении излишков и т. д. А вклады участников — как возвратные (займы) так и безвозвратные (инвестиции, вклады в уставный капитал, финансовая помощь учредителей) при определении дохода, разумеется, не учитываются.

Выручка (или валовая выручка) — это сумма от продаж (и иных доходов если они имеются) за расчетный период, причем сам факт оплаты этой выручки на момент ее определения не имеет значения. Как говорят бухгалтеры — выручка, это показатель, определяемый «по начислению», а не по поступлению денежных средств от продаж.

Прибыль (или валовая прибыль) — это, по сути, разница между конечной продажной ценой и полной себестоимостью товара или в случае оценки по деятельности компании — разница между Выручкой и Полной себестоимостью.

Выручка (или валовая выручка) — это сумма от продаж (и иных доходов если они имеются) за расчетный период, причем сам факт оплаты этой выручки на момент ее определения не имеет значения. Как говорят бухгалтеры — выручка, это показатель, определяемый «по начислению», а не по поступлению денежных средств от продаж.

Прибыль (или валовая прибыль) — это, по сути, разница между конечной продажной ценой и полной себестоимостью товара или в случае оценки по деятельности компании — разница между Выручкой и Полной себестоимостью.

Маржа – что это такое в ритейле и бизнесе. Отличия от наценки

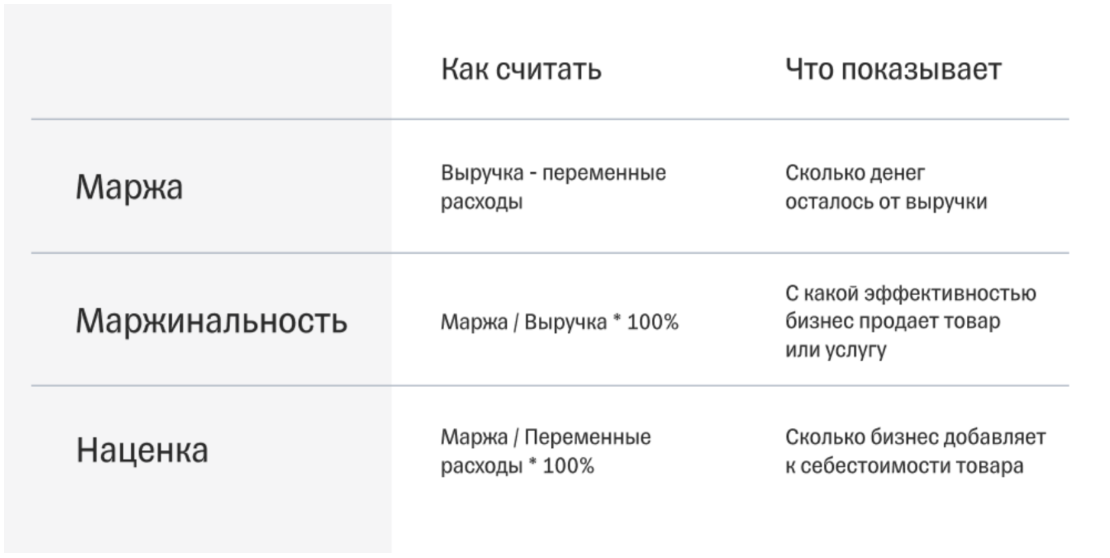

Маржа – это экономический показатель, отражающий разницу между валовой выручкой и себестоимостью товаров. Маржа может быть выражена как в денежном выражении, так и в процентном.

Кто-то скажет, что маржа – это и есть торговая наценка. Однако эти два понятия совершенно разные, и вот почему.

Если просто, то Торговая наценка – это дельта между ценой реализации и ценой закупки. К примеру, мы закупили товар за 2 250 руб., а продали его за 3 750 руб., и наша торговая наценка в рублях составит 1 500.

Кто-то скажет, что маржа – это и есть торговая наценка. Однако эти два понятия совершенно разные, и вот почему.

Если просто, то Торговая наценка – это дельта между ценой реализации и ценой закупки. К примеру, мы закупили товар за 2 250 руб., а продали его за 3 750 руб., и наша торговая наценка в рублях составит 1 500.

Отличие маржинальности от наценки (в %)

Маржинальность показывает, сколько дохода компании приносит каждый рубль выручки. А наценка — это коэффициент надбавки. Он показывает, сколько маржинального дохода принес каждый рубль, вложенный в закупку товара.

Наценка % = Маржа / Переменные расходы x 100%

*Переменные расходы — это те, которые напрямую зависят от объема закупок (т е фактически это закупочная стоимость товара, партии, ассортимента)

Маржинальность не может быть больше 100%, наценка может быть какой угодно.

Пример. Закупили товар на 100 ₽, продали на 1000 ₽.

Маржа: 1000 − 100 = 900 ₽.

Маржинальность: 900/ 1000×100% = 90%.

Наценка: 900 ₽ / 100 ₽ x 100% = 900%.

В торговле процент маржи колеблется как правило в пределах 20−60%. Если этот процент меньше, высока вероятность получения убытка, т.к. в торговых организациях или ритейле, как правило, много косвенных расходов, которые не относятся напрямую к торговой деятельности, но являются необходимыми для успешных результатов сделок. К таким расходам можно отнести акции, бонусы, представительские расходы, рекламу, потери на возвраты, брак и др.

ОР — выручка или объем реализации;

С — себестоимость продаж.

В бизнесе полезно рассчитывать не только валовую, но и чистую маржу, т.к. помимо прямых издержек существуют косвенные расходы.

Маржинальность показывает, сколько дохода компании приносит каждый рубль выручки. А наценка — это коэффициент надбавки. Он показывает, сколько маржинального дохода принес каждый рубль, вложенный в закупку товара.

Наценка % = Маржа / Переменные расходы x 100%

*Переменные расходы — это те, которые напрямую зависят от объема закупок (т е фактически это закупочная стоимость товара, партии, ассортимента)

Маржинальность не может быть больше 100%, наценка может быть какой угодно.

Пример. Закупили товар на 100 ₽, продали на 1000 ₽.

Маржа: 1000 − 100 = 900 ₽.

Маржинальность: 900/ 1000×100% = 90%.

Наценка: 900 ₽ / 100 ₽ x 100% = 900%.

В торговле процент маржи колеблется как правило в пределах 20−60%. Если этот процент меньше, высока вероятность получения убытка, т.к. в торговых организациях или ритейле, как правило, много косвенных расходов, которые не относятся напрямую к торговой деятельности, но являются необходимыми для успешных результатов сделок. К таким расходам можно отнести акции, бонусы, представительские расходы, рекламу, потери на возвраты, брак и др.

- Формула расчета валовой или коммерческой маржи выглядит так:

ОР — выручка или объем реализации;

С — себестоимость продаж.

В бизнесе полезно рассчитывать не только валовую, но и чистую маржу, т.к. помимо прямых издержек существуют косвенные расходы.

Порядок расчета маржи и маржинальности деятельности (еще пример)

Предположим, что интернет-магазин за день продал 8 смартфонов по цене 18 000 рублей каждый. Закупочная цена единицы с учетом транспортных расходов составила 14 000 рублей. Нужно рассчитать маржу на конец рабочего дня.

В первую очередь вычислим выручку магазина за день:

Выручка = 8 * 18 000 = 144 000 р.

Общая себестоимость всех проданных смартфонов составит:

С = 8 * 14 000 = 112 000 р.

Теперь по формуле можно определить маржинальность:

М = (144 000 – 112 000) / 144 000 * 100% = 22,2%

Зная маржинальность, можно вычислить, какую прибыль интернет-магазину приносит продажа 8 смартфонов.

П = Маржа * Выручка / 100% = 22,2% * 144 000 / 100% = 32 000 р.

Это же значение и есть маржа в абсолютных величинах, которую иначе можно определить, зная выручку и себестоимость:

Маржа = 144 000 – 112 000 = 32 000 р.

Предположим, что интернет-магазин за день продал 8 смартфонов по цене 18 000 рублей каждый. Закупочная цена единицы с учетом транспортных расходов составила 14 000 рублей. Нужно рассчитать маржу на конец рабочего дня.

В первую очередь вычислим выручку магазина за день:

Выручка = 8 * 18 000 = 144 000 р.

Общая себестоимость всех проданных смартфонов составит:

С = 8 * 14 000 = 112 000 р.

Теперь по формуле можно определить маржинальность:

М = (144 000 – 112 000) / 144 000 * 100% = 22,2%

Зная маржинальность, можно вычислить, какую прибыль интернет-магазину приносит продажа 8 смартфонов.

П = Маржа * Выручка / 100% = 22,2% * 144 000 / 100% = 32 000 р.

Это же значение и есть маржа в абсолютных величинах, которую иначе можно определить, зная выручку и себестоимость:

Маржа = 144 000 – 112 000 = 32 000 р.

Так для чего же нужен расчет маржинальности

Маржа, маржинальность и наценка важны при ведении бизнеса. Но маржинальность — самый наглядный показатель из этих трех. Показатель маржинальности, в отличие от маржи и наценки, помогает делать выводы об эффективности продажи услуг или товаров.

Маржа, маржинальность и наценка важны при ведении бизнеса. Но маржинальность — самый наглядный показатель из этих трех. Показатель маржинальности, в отличие от маржи и наценки, помогает делать выводы об эффективности продажи услуг или товаров.

- Маржинальность растет → бизнес хорошо развивается, система продаж налажена и работает эффективно.

- Маржинальность в рамках запланированной → процессы работают в штатном порядке.

- Маржинальность снижается от месяца к месяцу → тревожный сигнал для руководителя. Значит, нужно разбираться в процессах, выяснять, где бизнес теряет деньги.

Маржинальность также используют при подсчете точки безубыточности (или плана продаж). Она помогает определить, сколько выручки нужно компании, чтобы покрыть все постоянные расходы и выйти в ноль. Важно учитывать уровень точки безубыточности, когда планируете продажи. Лучше, чтобы бизнес проходил точку безубыточности в 10—13-х числах месяца, плохо — если к 25-му числу и позже.

Пример. Компания определяет точку безубыточности и план продаж на месяц.

Средняя маржинальность для компании — 25%.

Постоянные расходы (аренда, зарплата сотрудников, реклама и т. д.) — 280 000 ₽.

Определяем, какая сумма выручки в месяц позволит компании покрыть расходы и выйти в прибыль:

ТБУ = Постоянные расходы / Маржинальность × 100%

ТБУ для этой компании: 280 000 / 25% × 100% = 1 120 000 ₽.

То есть в месяц нужно продать товара не меньше чем на 1 120 000 ₽, только чтобы окупить постоянные расходы.

Маржинальность нужно смотреть в динамике: например, отслеживать ежемесячно. Изменение в динамике за более длительный период помогает увидеть динамику развития бизнеса. Если маржинальность становится ниже среднего уровня маржинальности, и никто это не замечает, бизнес может уйти в минус.

На самом деле, само по себе, без учета других экономических показателей, значение маржи ни о чем не скажет. Поэтому его сравнивают с прошлыми периодами, а также с данными конкурентных компаний. Если показатель не дотягивает до средних значений, стоит пересмотреть бизнес-процессы, ассортимент товара и принять меры по устранению других слабых мест.

Простыми словами, регулярный подсчет маржи – это способ оценить:

Пример. Компания определяет точку безубыточности и план продаж на месяц.

Средняя маржинальность для компании — 25%.

Постоянные расходы (аренда, зарплата сотрудников, реклама и т. д.) — 280 000 ₽.

Определяем, какая сумма выручки в месяц позволит компании покрыть расходы и выйти в прибыль:

ТБУ = Постоянные расходы / Маржинальность × 100%

ТБУ для этой компании: 280 000 / 25% × 100% = 1 120 000 ₽.

То есть в месяц нужно продать товара не меньше чем на 1 120 000 ₽, только чтобы окупить постоянные расходы.

Маржинальность нужно смотреть в динамике: например, отслеживать ежемесячно. Изменение в динамике за более длительный период помогает увидеть динамику развития бизнеса. Если маржинальность становится ниже среднего уровня маржинальности, и никто это не замечает, бизнес может уйти в минус.

На самом деле, само по себе, без учета других экономических показателей, значение маржи ни о чем не скажет. Поэтому его сравнивают с прошлыми периодами, а также с данными конкурентных компаний. Если показатель не дотягивает до средних значений, стоит пересмотреть бизнес-процессы, ассортимент товара и принять меры по устранению других слабых мест.

Простыми словами, регулярный подсчет маржи – это способ оценить:

- рентабельность работы всей компании;

- рентабельность реализации конкретного товара;

- позиции компании на рынке в сравнении с конкурентами.

Теперь несколько слов о том, что важно учесть при работе на маркетплейсах кроме закупочной стоимости товара.

В любом бизнесе, будь то торговля, строительство или другая отрасль, понятие «себестоимость» включает в себя не только закупочную цену товаров (материалов, комплектующих и др.). К затратам относятся также сопутствующие расходы: аренда производственного или складского помещения и офиса, зарплата сотрудников и налоговые отчисления, расходы на доставку, комиссии маркетплейсов и комиссионеров, амортизация оборудования и многое другое. Иными словами, если говорить о ритейле, себестоимость равна закупочной цене товара плюс полные издержки.

Считаем полные издержки при продажах на маркетплейсах

Это ключевой фактор при расчете прибыли на маркетплейсах. Если учесть их неверно, в конце отчетного периода может оказаться, что все это время вы торговали в минус. Причем как показывает практика издержек в онлайн-торговле может быть даже больше, чем в офлайне, как бы парадоксально это не звучало.

Комиссия площадки

Все маркетплейсы берут плату за размещение. Она не учитывает хранение на складе, логистику, упаковку и так далее. Вы платите только за то, что маркетплейс привел вам покупателя. Размер зависит от конкретного маркетплейса и категории товара: на WB это будет 19%, на Ozon — от 4 до 20, на ЯндексМаркете — от 2 до 9 и так далее.

Логистика

Затраты на грузоперевозки складывается из двух частей: доставка товара на ваш склад и доставка с вашего склада на склад маркетплейса. Если ваши поставщики привезут бесплатно — значит, это нулевая статья расходов. Но за доставку на маркетплейс все равно придется платить или нести издержки самостоятельно. Суммы зависят от удаленности склада, объема партии, частоты поставок и других факторов. В среднем на логистику стоит заложить от 3 до 5 процентов стоимости товара.

Сборы маркетплейса

Онлайн-площадки берут комиссию за хранение, упаковку и сборку товара, а также доставку до покупателя. Цена зависит от конкретного маркетплейса. Например, WB берет базовую цену, умноженную на коэффициент, зависящий от габаритов. На Ozon цена зависит только от габаритов, а на Яндекс. Маркете она фиксированная и составляет 50 рублей за единицу товара.

Дополнительные сборы маркетплейсов

Оплатить комиссию, хранение товара и его доставку до покупателя придется оплатить в любом случае. Но есть сборы, которые нельзя спрогнозировать:

Налоги

Зависят от организационно-правовой формы и режима налогообложения.

Налоги тоже нужно учесть до начала продаж и вести их учет по мере продаж, иначе ваша радость от хорошей прибыли улетучится в конце первого же налогового периода, когда окажется, что львиную долю заработанного нужно отдать государству.

Продвижение и реклама

Работа на маркетплейсах часто требует и дополнительных затрат «на продвижение», без учета которых расчет будет неполным. Это может быть и контекстная реклама (ее можно запустить прямо на карточку товара), продажи через блогеров, реклама в соцсетях.

Скидки

Нужно заложить скидки в расходы по двум причинам: первая — оставить себе место для маневра, чтобы снизить цену, если товар не пойдет. Вторая — некоторые маркетплейсы, например «Вайлдберриз», заставляют участвовать в различных акциях и давать скидки принудительно. Если рентабельность и так на пределе, после таких скидок можно уйти в минус.

Зарплата сотрудников

Это если вы используете наемный труд. Допустим, вы платите каждому сотруднику минималку МРОТ — 12 792 рубля. Кроме этого, нужно платить следующие налоги и сборы: НДФЛ — 13%, ПФР — 22%, ФСС — 2,9% и ФОМС — 5,1%. Мы посчитали: каждый работник обойдется вам в 18 292 рубля 56 копеек. И это если речь идет только о МРОТ. Фонд оплаты труда тоже надо учесть при ценообразовании расчете прибыли и рентабельности.

Планируем конкурентную цену и прибыль

Итак, мы знаем величину расходов и издержек, известна закупочная стоимость товара. Можно определять продажную конкурентную цену. Как мы писали выше, для успешных продаж она должна быть не выше, а лучше бы и меньше, чем у конкурентов: ведь фактор цены — главный для успешных продаж.

Пример: Определяем продажную цену товара

Себестоимость товара — 1000 рублей, полная величина издержек и накладных расходов (в том числе непредвиденных) — еще 1000 рублей. У конкурентов такой товар стоит 3500 рублей, значит можно делать наценку в 100% — 1000 рублей для продаж на 500 рублей дешевле, чем у конкурентов. Она и будет равна в этом примере чистой прибыли, планируемой к получению с одной продажи.

В любом бизнесе, будь то торговля, строительство или другая отрасль, понятие «себестоимость» включает в себя не только закупочную цену товаров (материалов, комплектующих и др.). К затратам относятся также сопутствующие расходы: аренда производственного или складского помещения и офиса, зарплата сотрудников и налоговые отчисления, расходы на доставку, комиссии маркетплейсов и комиссионеров, амортизация оборудования и многое другое. Иными словами, если говорить о ритейле, себестоимость равна закупочной цене товара плюс полные издержки.

Считаем полные издержки при продажах на маркетплейсах

Это ключевой фактор при расчете прибыли на маркетплейсах. Если учесть их неверно, в конце отчетного периода может оказаться, что все это время вы торговали в минус. Причем как показывает практика издержек в онлайн-торговле может быть даже больше, чем в офлайне, как бы парадоксально это не звучало.

Комиссия площадки

Все маркетплейсы берут плату за размещение. Она не учитывает хранение на складе, логистику, упаковку и так далее. Вы платите только за то, что маркетплейс привел вам покупателя. Размер зависит от конкретного маркетплейса и категории товара: на WB это будет 19%, на Ozon — от 4 до 20, на ЯндексМаркете — от 2 до 9 и так далее.

Логистика

Затраты на грузоперевозки складывается из двух частей: доставка товара на ваш склад и доставка с вашего склада на склад маркетплейса. Если ваши поставщики привезут бесплатно — значит, это нулевая статья расходов. Но за доставку на маркетплейс все равно придется платить или нести издержки самостоятельно. Суммы зависят от удаленности склада, объема партии, частоты поставок и других факторов. В среднем на логистику стоит заложить от 3 до 5 процентов стоимости товара.

Сборы маркетплейса

Онлайн-площадки берут комиссию за хранение, упаковку и сборку товара, а также доставку до покупателя. Цена зависит от конкретного маркетплейса. Например, WB берет базовую цену, умноженную на коэффициент, зависящий от габаритов. На Ozon цена зависит только от габаритов, а на Яндекс. Маркете она фиксированная и составляет 50 рублей за единицу товара.

Дополнительные сборы маркетплейсов

Оплатить комиссию, хранение товара и его доставку до покупателя придется оплатить в любом случае. Но есть сборы, которые нельзя спрогнозировать:

- Штрафы и Обработка возвратов.

- Издержки маркетплейса (работа с обезличкой, браком, приведение товара в соответствие с нормами, издержки по искам третьих лиц и так далее).

- Порча товара при транспортировке и доставке.

- Утеря товара и Другие издержки.

Налоги

Зависят от организационно-правовой формы и режима налогообложения.

- Самозанятые граждане платят в бюджет 6% дохода.

- ИП и юрлица на УСН — 6 от выручки или 15 процентов от доходов (продажи минус закупка и все затраты, но не менее 1% выручки), в зависимости от формы налогообложения.

Налоги тоже нужно учесть до начала продаж и вести их учет по мере продаж, иначе ваша радость от хорошей прибыли улетучится в конце первого же налогового периода, когда окажется, что львиную долю заработанного нужно отдать государству.

Продвижение и реклама

Работа на маркетплейсах часто требует и дополнительных затрат «на продвижение», без учета которых расчет будет неполным. Это может быть и контекстная реклама (ее можно запустить прямо на карточку товара), продажи через блогеров, реклама в соцсетях.

Скидки

Нужно заложить скидки в расходы по двум причинам: первая — оставить себе место для маневра, чтобы снизить цену, если товар не пойдет. Вторая — некоторые маркетплейсы, например «Вайлдберриз», заставляют участвовать в различных акциях и давать скидки принудительно. Если рентабельность и так на пределе, после таких скидок можно уйти в минус.

Зарплата сотрудников

Это если вы используете наемный труд. Допустим, вы платите каждому сотруднику минималку МРОТ — 12 792 рубля. Кроме этого, нужно платить следующие налоги и сборы: НДФЛ — 13%, ПФР — 22%, ФСС — 2,9% и ФОМС — 5,1%. Мы посчитали: каждый работник обойдется вам в 18 292 рубля 56 копеек. И это если речь идет только о МРОТ. Фонд оплаты труда тоже надо учесть при ценообразовании расчете прибыли и рентабельности.

Планируем конкурентную цену и прибыль

Итак, мы знаем величину расходов и издержек, известна закупочная стоимость товара. Можно определять продажную конкурентную цену. Как мы писали выше, для успешных продаж она должна быть не выше, а лучше бы и меньше, чем у конкурентов: ведь фактор цены — главный для успешных продаж.

Пример: Определяем продажную цену товара

Себестоимость товара — 1000 рублей, полная величина издержек и накладных расходов (в том числе непредвиденных) — еще 1000 рублей. У конкурентов такой товар стоит 3500 рублей, значит можно делать наценку в 100% — 1000 рублей для продаж на 500 рублей дешевле, чем у конкурентов. Она и будет равна в этом примере чистой прибыли, планируемой к получению с одной продажи.

Вывод:

Выше на простых примерах мы показали сам подход к определению таких полезных для оценки бизнеса на маркетплейсах показателей, как маржинальность и динамика этого показателя, точка безубыточности и продажная стоимость товара, а также то, на что надо обратить особое внимание для того, чтобы корректно спрогнозировать положительный финансовый результат для поставщика на маркетплейсах.

На практике, когда поставщик отгружает товары на несколько маркетплейсов, иногда по разным ценам, с разными скидками и через несколько кабинетов на каждой из площадок — задача оценки этих показателей становится нетривиально.

Веб-сервис HucksterOne, позволяющий оперировать с заказами без ограничения количества маркетплейсов, кабинетов и количества SKU в каталоге поставщика по системе «Единое окно», специально разработан в том числе и для контроля указанных выше финансовых показателей.

В следующей статье мы расскажем, как корректно можно оценить реальный финансовый результат от работы поставщика на маркетплейсах по тем отчетам, которые они предоставляют. Это не так просто, как кажется на первый взгляд и поэтому мы обсудим этот вопрос весьма подробно, поделимся своим опытом в сложных ситуациях и расскажем, как поставщику избежать негативных последствий от работы с маркетплейсами.

На практике, когда поставщик отгружает товары на несколько маркетплейсов, иногда по разным ценам, с разными скидками и через несколько кабинетов на каждой из площадок — задача оценки этих показателей становится нетривиально.

Веб-сервис HucksterOne, позволяющий оперировать с заказами без ограничения количества маркетплейсов, кабинетов и количества SKU в каталоге поставщика по системе «Единое окно», специально разработан в том числе и для контроля указанных выше финансовых показателей.

В следующей статье мы расскажем, как корректно можно оценить реальный финансовый результат от работы поставщика на маркетплейсах по тем отчетам, которые они предоставляют. Это не так просто, как кажется на первый взгляд и поэтому мы обсудим этот вопрос весьма подробно, поделимся своим опытом в сложных ситуациях и расскажем, как поставщику избежать негативных последствий от работы с маркетплейсами.

Huckster - автоматизация и сопровождение торговли на 12 маркетплейсах

Остались вопросы?

Закажите обратный звонок и наш менеджер свяжется с вами

Отправляя данные, вы соглашаетесь с политикой конфиденциальности

Спецпредложение!

Бесплатная интеграция с 1С или МойСклад

Бесплатная интеграция с 1С или МойСклад

Отправляя данные, вы соглашаетесь на обработку персональных данных