Маркетплейсы

Интеграции

Продвижение

Репрайсер

Радар

Тарифы

Академия Huckster

Оставьте заявку и мы покажем наш сервис

Huckster: платформа для автоматизации и сопровождения торговли на маркетплейсах

+7 495 946-77-88 (общий)

+7 495 946-77-89 (техподдержка)

+7 495 946-77-88 (общий)

+7 495 946-77-89 (техподдержка)

Huckster: платформа для автоматизации и сопровождения торговли на 10 маркетплейсах

+7 495 946-77-88 (общий)

+7 495 946-77-88 (техподдержка)

+7 495 946-77-88 (общий)

+7 495 946-77-88 (техподдержка)

Как оценить реальный финансовый результат от продаж на маркетплейсах?

Введение

Неоспоримым является тот факт, что маркетплейсы сейчас — одни из основных каналов продаж в B2C (business to customer). Все больше и больше поставщиков подключаются к этим площадкам — от крупных вендоров, экспортеров, производителей до частных предпринимателей — ритейлеров. И казалось бы, как посчитать финансовый результат и как понять прибыльной ли является для поставщика эта деятельность на одном или сразу на нескольких маркетплейсах — очевидная задача, решать которую уже давно должны были все научиться.

Неоспоримым является тот факт, что маркетплейсы сейчас — одни из основных каналов продаж в B2C (business to customer). Все больше и больше поставщиков подключаются к этим площадкам — от крупных вендоров, экспортеров, производителей до частных предпринимателей — ритейлеров. И казалось бы, как посчитать финансовый результат и как понять прибыльной ли является для поставщика эта деятельность на одном или сразу на нескольких маркетплейсах — очевидная задача, решать которую уже давно должны были все научиться.

Однако, как показывает практика общения с нашими клиентами, зачастую эта задача является для поставщиков не такой уж и тривиальной, как это кажется на первый взгляд. А в ряде случаев мы даже наблюдаем, как отсутствие соответствующего опыта в решении этой задачи или непонимание ее важности может приводить к убыткам для бизнеса и даже уходу поставщика с площадок с соответствующим подведением печальных результатов. И такое может случиться несмотря на активную работу команды закупщиков, логистов и фулфилмента склада поставщика на маркетплейсах в течение достаточно продолжительного периода.

Почему же корректно оценить финансовый результат от деятельности поставщика на маркетах не так уж просто?

Для этого есть несколько основных причин:

Все изложенные нами ниже рекомендации основаны на практике собственной торговли нашей команды на всех площадках с применением веб-сервиса автоматизации HucksterOne — нашей собственной разработки, позволяющей обрабатывать заказы сразу со всех маркетплейсов по системе «Единого окна» и формировать необходимые сводные отчеты по деятельности на всех маркетплейсах.

Для начала рассмотрим, что означает и как определяется показатель «Чистых активов». Может быть для кого-то из предпринимателей этот важный показатель пока неизвестен или известен, но еще не применялся ими на практике. Но он точно понадобится нам далее для контроля корректности оценки финансового результата поставщика на маркетплейсах.

Почему же корректно оценить финансовый результат от деятельности поставщика на маркетах не так уж просто?

Для этого есть несколько основных причин:

- Непрозрачность и зачастую неоперативность отчетов комиссионеров, предоставляемых маркетплейсами (или некоторыми из них)

- Отсутствие единых унифицированных форм отчетов, схем работы, расчета комиссий, удержаний, взаимозачетов и дополнительных платежей, взимаемых разными площадками

- Неточность сведений и задержки в их предоставлении, в т. ч. сведений по возвратам и их состоянию

- Отсутствие разработанных самим поставщиками (или для поставщиков) единых форм консолидированной отчетности по ряду маркетплейсов

- Необходимость внесения ряда корректировок в данные бухгалтерского учета для определения реальной картины в управленческом учете поставщика

- На финансовый результат оказывают влияние в т. ч. такие факторы как оперативность и состояние возврата кондиционного товара вендорам (отмененные заказы) и др. моменты, которые могут быть в значительной степени разнесены по времени, но имеют непосредственное отношение к расчету результат за отчетный период

Все изложенные нами ниже рекомендации основаны на практике собственной торговли нашей команды на всех площадках с применением веб-сервиса автоматизации HucksterOne — нашей собственной разработки, позволяющей обрабатывать заказы сразу со всех маркетплейсов по системе «Единого окна» и формировать необходимые сводные отчеты по деятельности на всех маркетплейсах.

Для начала рассмотрим, что означает и как определяется показатель «Чистых активов». Может быть для кого-то из предпринимателей этот важный показатель пока неизвестен или известен, но еще не применялся ими на практике. Но он точно понадобится нам далее для контроля корректности оценки финансового результата поставщика на маркетплейсах.

1. Что такое чистые активы и как их считать

Показатель чистых активов, известный в западной практике как net assets или net worth — ключевой показатель деятельности любой коммерческой организации, который характеризует финансовое состояние организации или бизнеса (проекта). От его абсолютного значения и динамики изменения во времени зависит не только оценка эффективности работы компании, но иногда — и само существование бизнеса. Рассмотрим, зачем нужны чистые активы и как правильно рассчитывается этот показатель.

Рассмотрим такую теоретическую ситуацию. Собственник компании решил по какой-то причине остановить свой бизнес. Он уволил всех своих работников, выплатил им расчет, продал по рыночной цене здания и оборудование, реализовал (желательно по рыночной цене, но может быть и по цене близкой к себестоимости) свои остатки сырья и продукции (товаров), получил всю (или иногда — не всю, т к часть из нее оказалась безнадежной к взысканию) дебиторскую задолженность, а также полностью рассчитался с поставщиками товаров и услуг, с кредиторами по привлеченным займам и с бюджетом по налогам.

После завершения всех этих действий — те денежные средства, которые останутся в распоряжении владельцев бизнеса после всех этих операций — это и есть чистые активы (ЧА) компании или бизнеса. И теперь эти средства, оставшиеся от ликвидации бизнеса можно поделить между собственниками или выдать единственному учредителю.

Итак, определение

Чистые активы — это величина, определяемая путем вычитания из суммы всех активов организации, суммы всех ее обязательств. Чистые активы — это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Но ЧА не всегда считают при ликвидации бизнеса. Этот показатель в динамике является хорошим «маркером» текущего состояния и динамики развития компании

.

Так, если компания стабильно работает с прибылью, то чистые активы будут больше уставного капитала (УК) или внесенных в бизнес или проект инвестиций или займов от участников, так как у бизнеса имеется и может быть даже накапливается без расходования (или с частичным ее расходованием, выплатой учредителям) нераспределенная прибыль. Это значит, что в ходе своей деятельности компания не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост.

Но если организация получает убыток, который перекроет всю накопленную ранее нераспределенную (непотраченную не на производственные цели) прибыль, то в формуле появится минус и ЧА могут стать и меньше, чем уставный (складочный, заемный) капитал. Отрицательные чистые активы в целом — это признак убыточной деятельности и как следствие несостоятельности организации, говорящий иногда и о том, что фирма полностью зависит от кредиторов и не имеет собственных оборотных средств.

Рост чистых активов говорит о наращивании собственных средств в процессе осуществления финансово-хозяйственной деятельности, о повышении стоимости бизнеса. Соответственно снижение чистых активов предприятия свидетельствует как говорят экономисты — о снижении качества управления ресурсами, появлении непокрытых убытков, что отрицательно влияет на стоимость бизнеса.

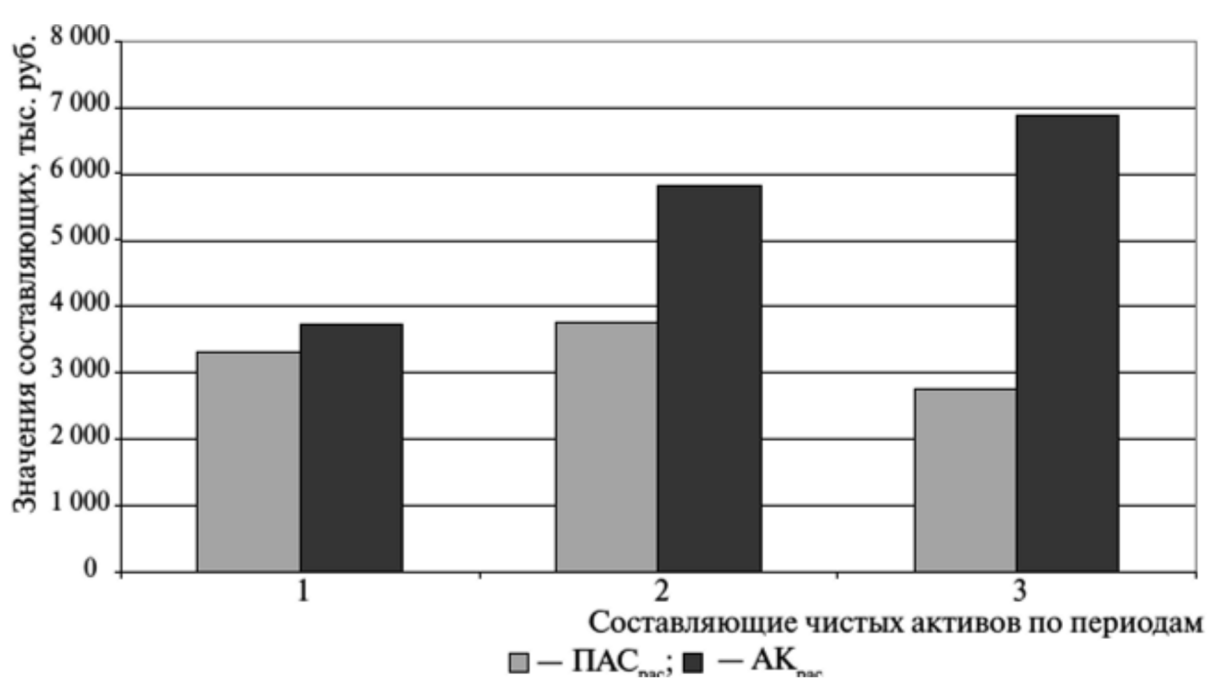

На рисунке ниже представлена положительная динамика показателя ЧА — многократное увеличение показателя ЧА = АК -ПАС по причине опережающего прироста Активов (АК) над Пассивами (ПАС).

После завершения всех этих действий — те денежные средства, которые останутся в распоряжении владельцев бизнеса после всех этих операций — это и есть чистые активы (ЧА) компании или бизнеса. И теперь эти средства, оставшиеся от ликвидации бизнеса можно поделить между собственниками или выдать единственному учредителю.

Итак, определение

Чистые активы — это величина, определяемая путем вычитания из суммы всех активов организации, суммы всех ее обязательств. Чистые активы — это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Но ЧА не всегда считают при ликвидации бизнеса. Этот показатель в динамике является хорошим «маркером» текущего состояния и динамики развития компании

.

Так, если компания стабильно работает с прибылью, то чистые активы будут больше уставного капитала (УК) или внесенных в бизнес или проект инвестиций или займов от участников, так как у бизнеса имеется и может быть даже накапливается без расходования (или с частичным ее расходованием, выплатой учредителям) нераспределенная прибыль. Это значит, что в ходе своей деятельности компания не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост.

Но если организация получает убыток, который перекроет всю накопленную ранее нераспределенную (непотраченную не на производственные цели) прибыль, то в формуле появится минус и ЧА могут стать и меньше, чем уставный (складочный, заемный) капитал. Отрицательные чистые активы в целом — это признак убыточной деятельности и как следствие несостоятельности организации, говорящий иногда и о том, что фирма полностью зависит от кредиторов и не имеет собственных оборотных средств.

Рост чистых активов говорит о наращивании собственных средств в процессе осуществления финансово-хозяйственной деятельности, о повышении стоимости бизнеса. Соответственно снижение чистых активов предприятия свидетельствует как говорят экономисты — о снижении качества управления ресурсами, появлении непокрытых убытков, что отрицательно влияет на стоимость бизнеса.

На рисунке ниже представлена положительная динамика показателя ЧА — многократное увеличение показателя ЧА = АК -ПАС по причине опережающего прироста Активов (АК) над Пассивами (ПАС).

Среди возможных причин снижения чистых активов – неэффективное использование денежных средств, кредитов, займов, неправильная ценовая политика компании, опережающий рост цен на закупаемые сырье или товары для перепродажи, невыгодные схемы ведения бизнеса, большие объемы затрат в составе расходов, например, комиссий ( в т.ч. маркетплейсов), логистика (содержание складов, упаковка товара, перевозка до пунктов доставки), аренда, лизинг и т.п., убытки от списаний и хищений, непроизводительные затраты, вывод оборотных средств из бизнеса учредителями, а также наличие просроченной или нереальной к взысканию дебиторской задолженности.

2. Почему лучше считать нарастающим итогом

Часто предприниматели оценивают финансовый результат от деятельности за достаточно короткий период, например, за две недели или истекший месяц. Иногда это обусловлено не столько желанием оперативно контролировать ведение бизнеса, а другими задачами. Например, это может быть нужно для определения размеров бонусов и ежемесячных выплат учредителям.

Но в случае с маркетплейсами такое, как говорят бухгалтеры, «закрытие периода» может привести к ошибочным результатам определении финансового результата. Это обусловлено и задержкой в предоставлении самими маркетплейсами своих отчетов, оформления заявок на возврат товаров, отсрочкой возврата непроданных товаров на склад поставщику и др. факторами.

Поэтому специалистами команды Huckster One расчеты показателей чистых активов ведутся «накопительным итогом» начиная непосредственно с даты начала продаж на маркетплейсах (или с даты начала реализации такого Проекта). В таком случае влияние указанных факторов или ошибочных данных существенно нивелируется, т.к. неучтенные на определенную дату факты в большинстве случаев находят свое отражение в бухгалтерском и управленческом учете в следующем периоде.

Разумеется, что периодически — не реже одного раза в месяц (по окончании месяца и по мере получения от маркетплейса, бухгалтерии, склада, логистов, поставщиков всей необходимой информации) делается «срез» показателя ЧА на определенные отчетные даты с расчетом финансового результата деятельности за соответствующий отчетный период (как правило, календарный месяц). В этом случае мы можем сопоставить данные расчета финансового результата и динамики показателя ЧА за один и тот же период, выявить причины изменения этих показателей во времени и сделать вполне обоснованные выводы.

Но в случае с маркетплейсами такое, как говорят бухгалтеры, «закрытие периода» может привести к ошибочным результатам определении финансового результата. Это обусловлено и задержкой в предоставлении самими маркетплейсами своих отчетов, оформления заявок на возврат товаров, отсрочкой возврата непроданных товаров на склад поставщику и др. факторами.

Поэтому специалистами команды Huckster One расчеты показателей чистых активов ведутся «накопительным итогом» начиная непосредственно с даты начала продаж на маркетплейсах (или с даты начала реализации такого Проекта). В таком случае влияние указанных факторов или ошибочных данных существенно нивелируется, т.к. неучтенные на определенную дату факты в большинстве случаев находят свое отражение в бухгалтерском и управленческом учете в следующем периоде.

Разумеется, что периодически — не реже одного раза в месяц (по окончании месяца и по мере получения от маркетплейса, бухгалтерии, склада, логистов, поставщиков всей необходимой информации) делается «срез» показателя ЧА на определенные отчетные даты с расчетом финансового результата деятельности за соответствующий отчетный период (как правило, календарный месяц). В этом случае мы можем сопоставить данные расчета финансового результата и динамики показателя ЧА за один и тот же период, выявить причины изменения этих показателей во времени и сделать вполне обоснованные выводы.

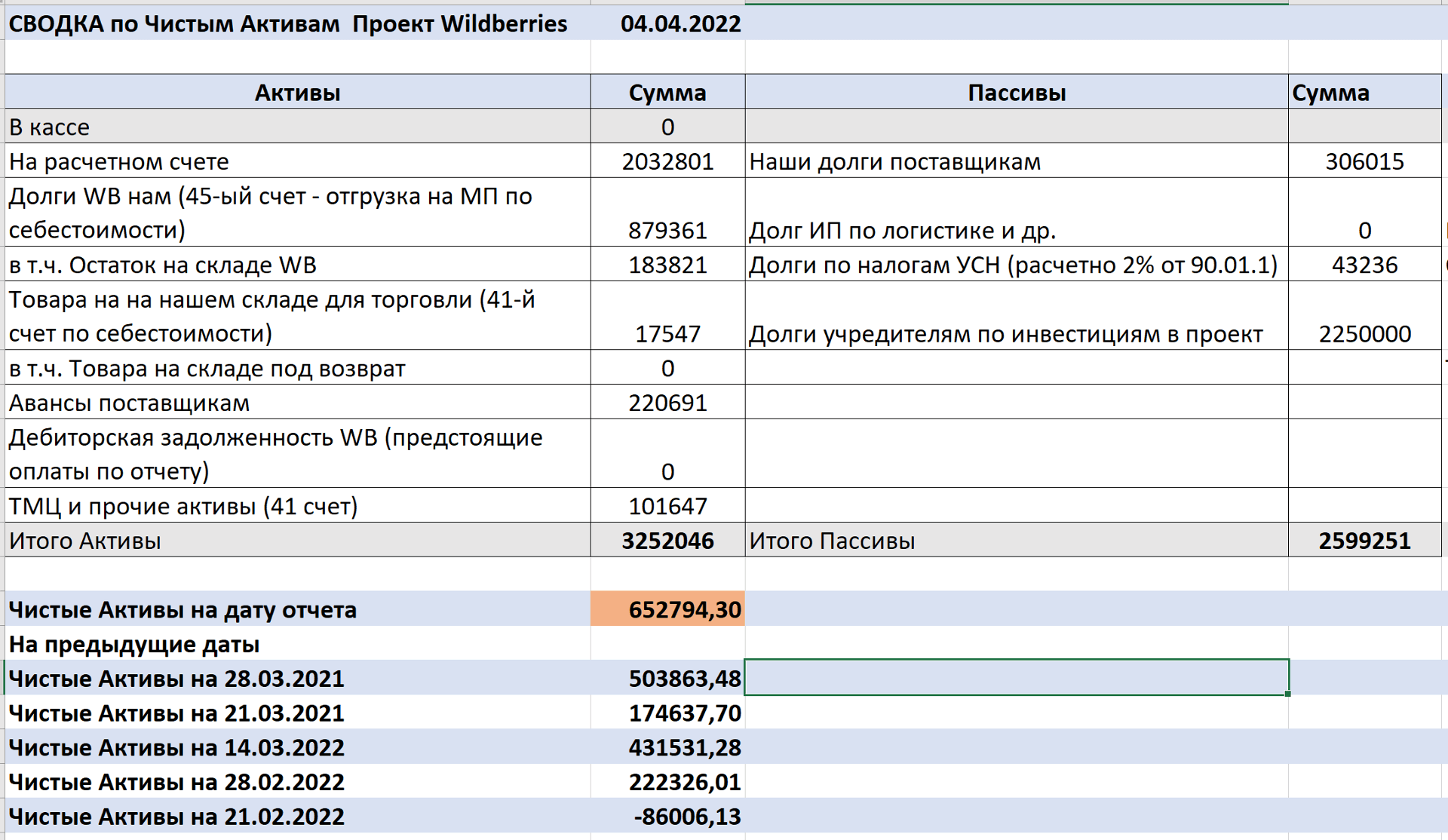

3. Форма расчета показателя ЧА (пример)

Применительно к задаче маркетплейсов модифицированный нами для большей наглядности и простоты восприятия алгоритм расчета показателя ЧА Проекта может быть представлен так, как указано в таблице ниже.

В таблице представлен алгоритм расчета показателя ЧА конкретного Проекта «Продажи на маркетплейсе Wildberries» за 2 месяца. Для упрощения мы не сравниваем показатель ЧА с размером уставного или складочного капитала, а просто учитываем задолженность Проекта по возврату внесенных в бизнес средств учредителями («Долги учредителям»).

Причины отрицательного показателя ЧА в момент «входа» в Проект на 21.02 – некий непроизводительный «перерасход» средств учредителей, а точнее нецелесообразно затраченные денежные средства, не давшие никакого прироста активов.

Существенное отклонение показателя ЧА в меньшую сторону («провал») по состоянию на 21.03 обусловлен частичной выплатой (возвратом средств) участникам Проекта.

Как несложно заметить, в целом в течение пока короткого периода Проект реализуется его командой реализуется так, что ЧА бизнеса имеют тенденцию к росту, т.е. проект имеет положительную динамику. Однако, для его полной оценки нам нужны расчетные жанные по финансовому результату (помесячно или также нарастающим итогом).

Даже на этих простых примерах мы видим насколько «чутким» является этот показатель при условии его корректного расчета и постоянного мониторинга.

Причины отрицательного показателя ЧА в момент «входа» в Проект на 21.02 – некий непроизводительный «перерасход» средств учредителей, а точнее нецелесообразно затраченные денежные средства, не давшие никакого прироста активов.

Существенное отклонение показателя ЧА в меньшую сторону («провал») по состоянию на 21.03 обусловлен частичной выплатой (возвратом средств) участникам Проекта.

Как несложно заметить, в целом в течение пока короткого периода Проект реализуется его командой реализуется так, что ЧА бизнеса имеют тенденцию к росту, т.е. проект имеет положительную динамику. Однако, для его полной оценки нам нужны расчетные жанные по финансовому результату (помесячно или также нарастающим итогом).

Даже на этих простых примерах мы видим насколько «чутким» является этот показатель при условии его корректного расчета и постоянного мониторинга.

4. Зачем нам нужен управленческий учет

Для успешного функционирования предприятия собственники, руководители и сотрудники, занимающиеся финансами и планированием, должны уметь различать бухгалтерский и управленческий учет, и, конечно же, применять эти знания на практике.

Бухгалтерский учет — это система, которая позволяет осуществлять контроль за всеми хозяйственными операциями последовательно и согласно тем документам, которые закреплены на законодательном уровне.

Задачи же управленческого учета несколько иные: он предназначен для изучения и анализа в динамике сложившейся на предприятии финансовой ситуации или хода реализации проекта. На основе данных управленческого руководство компании может оценить обстановку, сделать определенные прогнозы и в итоге принять правильные управленческие решения.

Бухгалтерский учет — это система, которая позволяет осуществлять контроль за всеми хозяйственными операциями последовательно и согласно тем документам, которые закреплены на законодательном уровне.

Задачи же управленческого учета несколько иные: он предназначен для изучения и анализа в динамике сложившейся на предприятии финансовой ситуации или хода реализации проекта. На основе данных управленческого руководство компании может оценить обстановку, сделать определенные прогнозы и в итоге принять правильные управленческие решения.

5. Почему не стоит полагаться лишь на бухгалтерию

Бухгалтерский и управленческий учет во многом связаны, однако они имеют и важные различия. В управленческом учете встречается значительное количество частей бухгалтерского учета, и некоторые прогнозы строятся на основании данных, полученных от бухгалтерии. Однако в первую очередь необходимость ведения управленческого учета возникает из-за того, что данные бухгалтерской отчетности не позволяют руководству предприятия и ключевым сотрудникам в полной мере оценить сложившуюся обстановку, выявить риски и сделать правильные выводы.

Преимущества управленческого учета для бизнеса

Управленческий учет во многом дополняет данные бухгалтерской отчетности. Он позволяет грамотно и в полном объеме произвести анализ сложившейся в компании ситуации и дает следующие преимущества:

Основные отличия бухгалтерского учета от управленческого

Для наглядности представим расхождения в форме таблицы:

Преимущества управленческого учета для бизнеса

Управленческий учет во многом дополняет данные бухгалтерской отчетности. Он позволяет грамотно и в полном объеме произвести анализ сложившейся в компании ситуации и дает следующие преимущества:

- Позволяет оперативно контролировать все статьи расходов компании и оценивать текущие и прогнозируемые доходы.

- Дает возможность верно оценить состояние компании, ее потенциал, выявить риски, положительные и отрицательные моменты в работе, сильные и слабые стороны в ее сфере деятельности.

- При наличии в компании нескольких юридических лиц бухгалтерская отчетность не сможет отобразить единую картину. И здесь вновь на помощь приходят данные управленческого учета, позволяющего собрать информацию воедино и представить ее в нужном формате.

- Нужная информация предоставляется в тот момент, когда она действительно необходима, а не с периодичностью, установленной законодательством для бухгалтерского учета (например, раз в квартал).

- Сведения в управленческом учете более детализированы и содержат всю необходимую информацию для решения конкретных задач организации.

Основные отличия бухгалтерского учета от управленческого

Для наглядности представим расхождения в форме таблицы:

В целом управленческий учет должен вестись на предприятии совместно с бухгалтерским учетом, основываясь на его данных.

6. Совместный мониторинг Финансового результата (ФР) и динамики чистых активов (ЧА)

Управленческий учет включает, в том числе, Отчет о прибылях и убытках, который позволяет оценить Финансовый результат и рассчитать рентабельность деятельности компании.

Как и бухгалтерская форма 2 такой отчет состоит из доходной и расходной частей. Но при этом предполагается детализация по статьям, особенно в части затрат. Как и в бухгалтерской отчетности, управленческий отчет формируется путем внесения в таблицу финансовых показателей деятельности и последующего расчета валовой прибыли, прибыли от продаж, чистой прибыли. Управленческий Отчет о прибылях и убытках используется для определения направлений деятельности, товарных групп, проектов которые не приносят прибыли или приводят к убыточности, а также определения наиболее прибыльных видов деятельности или проектов.

Таким образом, показатель Финансового результата в системе управленческого учета можно в целом охарактеризовать как разницу между выручкой от торговой деятельности, производства продукции или оказания услуги и всеми ее затратами, связанными с этой деятельности и классифицируемыми по определенным признакам.

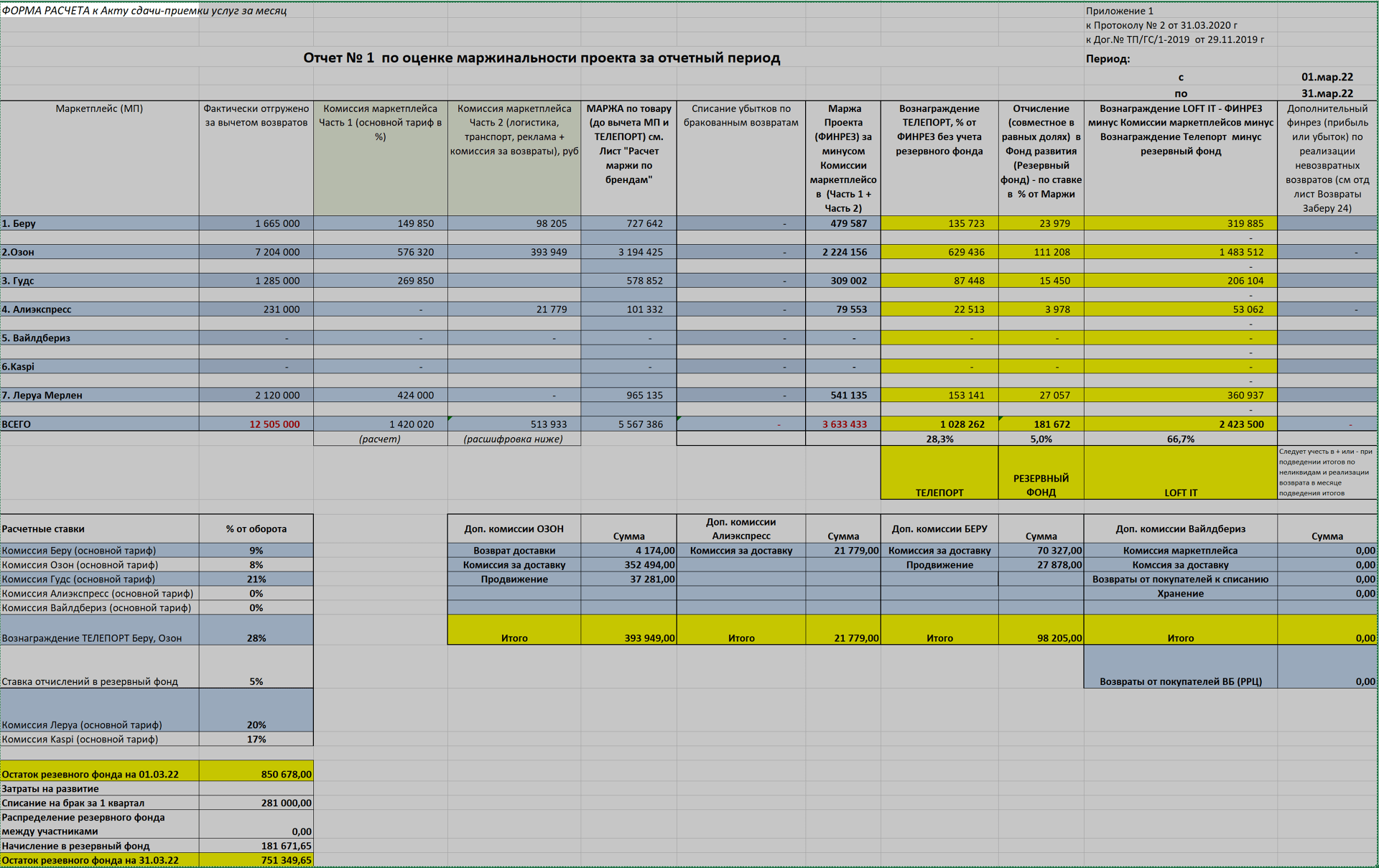

В каждом конкретном случае алгоритм для расчета Финансового результата для поставщиков маркетплейсов (ФР) конструируется специалистами Команды HucksterOne индивидуально исходя из особенностей бизнеса. Ниже нами представлен для иллюстрации один из вариантов расчета совокупного ФР за отчетный месяц при продажах на 7 маркетплейсах. Главное, на что следует обратить внимание при определении ФР в такой ситуации — это корректный учет закупочных цен, а также учет всего набора комиссий, скидок и дополнительных платежей, начисляемых по разным схемам каждой из площадок, всех возможных затрат или убытков от списаний и потерь. Необходимые для поставщиков консультации могут быть предоставлены по дополнительному запросу.

Как и бухгалтерская форма 2 такой отчет состоит из доходной и расходной частей. Но при этом предполагается детализация по статьям, особенно в части затрат. Как и в бухгалтерской отчетности, управленческий отчет формируется путем внесения в таблицу финансовых показателей деятельности и последующего расчета валовой прибыли, прибыли от продаж, чистой прибыли. Управленческий Отчет о прибылях и убытках используется для определения направлений деятельности, товарных групп, проектов которые не приносят прибыли или приводят к убыточности, а также определения наиболее прибыльных видов деятельности или проектов.

Таким образом, показатель Финансового результата в системе управленческого учета можно в целом охарактеризовать как разницу между выручкой от торговой деятельности, производства продукции или оказания услуги и всеми ее затратами, связанными с этой деятельности и классифицируемыми по определенным признакам.

В каждом конкретном случае алгоритм для расчета Финансового результата для поставщиков маркетплейсов (ФР) конструируется специалистами Команды HucksterOne индивидуально исходя из особенностей бизнеса. Ниже нами представлен для иллюстрации один из вариантов расчета совокупного ФР за отчетный месяц при продажах на 7 маркетплейсах. Главное, на что следует обратить внимание при определении ФР в такой ситуации — это корректный учет закупочных цен, а также учет всего набора комиссий, скидок и дополнительных платежей, начисляемых по разным схемам каждой из площадок, всех возможных затрат или убытков от списаний и потерь. Необходимые для поставщиков консультации могут быть предоставлены по дополнительному запросу.

Одновременно с расчетом Финансового результата за соответствующий отчетный период (как правило, за календарный месяц) и по мере получения всей необходимой управленческой информации (от склада, от логистов, от бухгалтерии и поставщиков) необходимо сделать «срез» или оценку показателя ЧА «накопительным итогом» на ту же отчетную дату. В этом случае мы можем сопоставить данные расчета Финансового результата и динамики показателей ЧА за один и тот же период, понять причины изменений показателей ФР и ЧА за отчетный и предшествующие периоды и сделать управленческие выводы, полностью обоснованные достоверной и корректно представленной для пользователей информацией.

Выводы

Для поставщиков маркетплейсов особенно важно наладить совместный оперативный мониторинг динамики финансового результата (ФР) и чистых активов (ЧА) бизнеса с самого начала его продаж на маркетплейсах. Если этого не сделать сразу даже на первый взгляд позитивная картина с ростом отгрузок, увеличением количества заказов, положительными отзывами лояльных клиентов может достаточно быстро, а иногда даже за пару месяцев, привести к накапливанию долгов поставщикам и реальным убыткам.

Особенно важно это сделать достаточно быстро при средне- и низкомаржинальных продажах, когда «точка безубыточности» может быть пройдена только при достаточно больших отгрузках за месяц, и, следовательно, вся кипучая деятельность до данного момента времени (или объема продаж) – по сути работа без прибыли или с минимальной прибылью в «зоне финансового риска».

Как показывает практика в ситуации с низкомаржинальными продажами эта незначительная прибыль легко может быть скорректирована впоследствии в «минус» по мере получения часто запаздывающих отчетов по утилизации, поступлении от маркетплейсов некондиционных возвратов покупателей и по ряду иных причин.

Специалистами Команды HucksterOne разработаны и применяются расчетные методики и алгоритмы, которые хорошо себя зарекомендовали для постоянного мониторинга деятельности на всех ведущих площадках. Часть такой работы по формированию необходимых отчетов нами автоматизирована и веб-сервис HucksterOne предоставляет нужные формы о по запросам пользователей сервиса практически за мгновения. Наши специалисты всегда готовы оказать необходимую консультативную помощь и обратить внимание на факторы риска, свойственные работе поставщика с каждой из площадок. Такой анализ может быть весьма полезным и предостеречь поставщиков от возможных ошибок или недоработок в бизнес-процессах, связанных с продажами товаров на площадках всех ведущих маркетплейсов.

Для поставщиков маркетплейсов особенно важно наладить совместный оперативный мониторинг динамики финансового результата (ФР) и чистых активов (ЧА) бизнеса с самого начала его продаж на маркетплейсах. Если этого не сделать сразу даже на первый взгляд позитивная картина с ростом отгрузок, увеличением количества заказов, положительными отзывами лояльных клиентов может достаточно быстро, а иногда даже за пару месяцев, привести к накапливанию долгов поставщикам и реальным убыткам.

Особенно важно это сделать достаточно быстро при средне- и низкомаржинальных продажах, когда «точка безубыточности» может быть пройдена только при достаточно больших отгрузках за месяц, и, следовательно, вся кипучая деятельность до данного момента времени (или объема продаж) – по сути работа без прибыли или с минимальной прибылью в «зоне финансового риска».

Как показывает практика в ситуации с низкомаржинальными продажами эта незначительная прибыль легко может быть скорректирована впоследствии в «минус» по мере получения часто запаздывающих отчетов по утилизации, поступлении от маркетплейсов некондиционных возвратов покупателей и по ряду иных причин.

Специалистами Команды HucksterOne разработаны и применяются расчетные методики и алгоритмы, которые хорошо себя зарекомендовали для постоянного мониторинга деятельности на всех ведущих площадках. Часть такой работы по формированию необходимых отчетов нами автоматизирована и веб-сервис HucksterOne предоставляет нужные формы о по запросам пользователей сервиса практически за мгновения. Наши специалисты всегда готовы оказать необходимую консультативную помощь и обратить внимание на факторы риска, свойственные работе поставщика с каждой из площадок. Такой анализ может быть весьма полезным и предостеречь поставщиков от возможных ошибок или недоработок в бизнес-процессах, связанных с продажами товаров на площадках всех ведущих маркетплейсов.

Huckster - автоматизация и сопровождение торговли на 10 маркетплейсах

Остались вопросы?

Закажите обратный звонок и наш менеджер свяжется с вами

Отправляя данные, вы соглашаетесь с политикой конфиденциальности

Спецпредложение!

Бесплатная интеграция с 1С или МойСклад

Бесплатная интеграция с 1С или МойСклад

Отправляя данные, вы соглашаетесь на обработку персональных данных